Die Bundesregierung will österreichische Unternehmen administrativ entlasten. Im April 2026 wurde ein Maßnahmenpaket angekündigt, das vor allem für kleine und mittlere Unternehmen interessant ist: Die Buchführungsgrenze soll von derzeit 700.000 Euro auf 1 Million Euro Jahresumsatz angehoben werden. Gleichzeitig soll ein Aktivierungswahlrecht für selbst geschaffene immaterielle Vermögenswerte eingeführt werden. Der Entwurf befindet sich laut Finanzministerium derzeit noch in der interministeriellen Koordinierung; ein konkretes Inkrafttreten ist daher noch offen.

Entlastung dort, wo Inflation Bürokratie erzeugt

Auf den ersten Blick klingt die Anhebung der Buchführungsgrenze nach einer technischen Änderung im Rechnungswesen. Für viele KMU kann sie aber ganz praktische Folgen haben. Bisher gilt für Einzelunternehmen und Personengesellschaften grundsätzlich: Wer die Umsatzgrenze von 700.000 Euro zweimal nachhaltig überschreitet oder einmal über 1 Million Euro Umsatz erzielt, rutscht in die Pflicht zur doppelten Buchführung. Kapitalgesellschaften wie GmbH, FlexKapG oder AG sind unabhängig vom Umsatz zur doppelten Buchführung verpflichtet.

Anpassungsbedarf wird anerkannt

Gerade in den vergangenen Jahren wurde diese Grenze jedoch zunehmend problematisch. Viele Betriebe sind nicht deshalb gewachsen, weil sie real deutlich mehr verkauft haben, sondern weil Preise, Materialkosten, Energie und Löhne gestiegen sind. Ein Handwerksbetrieb, ein Gastronomieunternehmen oder ein regionaler Handelsbetrieb konnte dadurch schneller in Richtung Bilanzierungspflicht geraten, ohne tatsächlich wirtschaftlich stärker geworden zu sein. Die neue Grenze von 1 Million Euro soll genau diesen Effekt abfedern.

Bilanzierungspflicht erst ab 1 Million Euro Jahresumsatz

Für KMU bedeutet das: Mehr Unternehmen könnten länger bei der Einnahmen-Ausgaben-Rechnung bleiben. Diese ist im Vergleich zur doppelten Buchhaltung einfacher, weniger formalisiert und in vielen Fällen günstiger in der laufenden Abwicklung. Das betrifft nicht nur Steuerberatungskosten, sondern auch interne Zeitressourcen. Wer weniger Zeit in Bilanzlogik, Abgrenzungen und Inventurformalitäten investieren muss, kann sich stärker auf Kunden, Personal, Vertrieb und operative Steuerung konzentrieren.

Vorsicht: Nicht jede Vereinfachung ist automatisch besser

Trotzdem sollten Unternehmen die Änderung nicht nur als Einladung verstehen, möglichst einfach zu bleiben. Die doppelte Buchhaltung ist zwar aufwendiger, bietet aber auch bessere Steuerungsinformationen. Wer Lager, Forderungen, Verbindlichkeiten, Investitionen und Liquidität genauer im Blick haben will, profitiert oft von einer professionellen Buchhaltung. Für wachsende KMU kann eine freiwillige doppelte Buchführung daher weiterhin sinnvoll sein, besonders wenn Bankfinanzierungen, Investoren, Nachfolgeregelungen oder größere Investitionen anstehen.

Basispauschalierung als Alternative

Spannend ist in diesem Zusammenhang auch die Basispauschalierung. Ab der Veranlagung 2026 kann sie bei einem Vorjahresumsatz bis 420.000 Euro genutzt werden, sofern keine Buchführungspflicht besteht und nicht freiwillig doppelt gebucht wird. Das Betriebsausgabenpauschale beträgt ab 2026 grundsätzlich 15 Prozent des Nettoumsatzes, maximal 63.000 Euro. Für kleinere Selbständige und bestimmte Dienstleister kann das eine zusätzliche administrative Entlastung bringen.

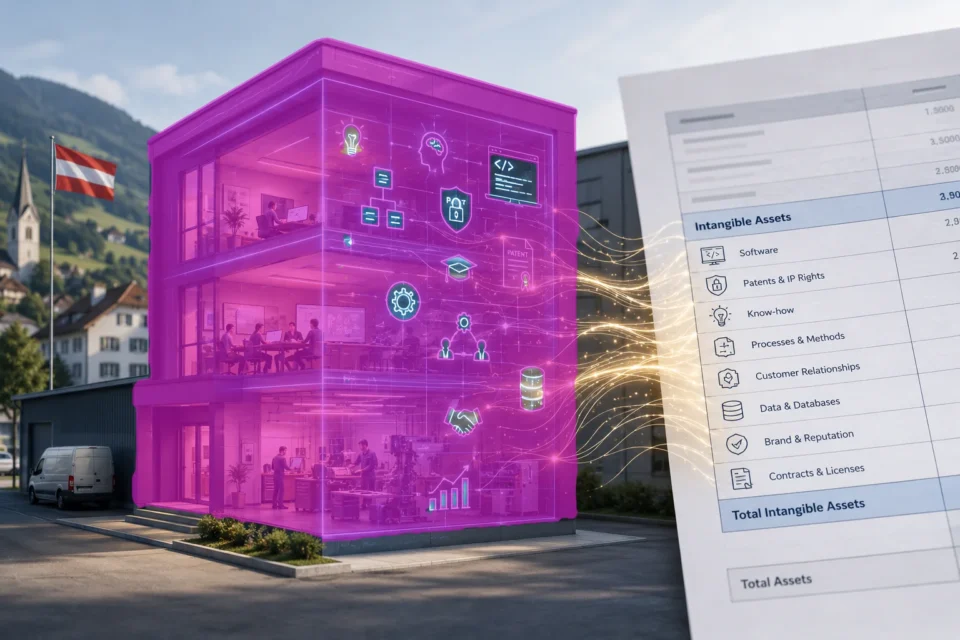

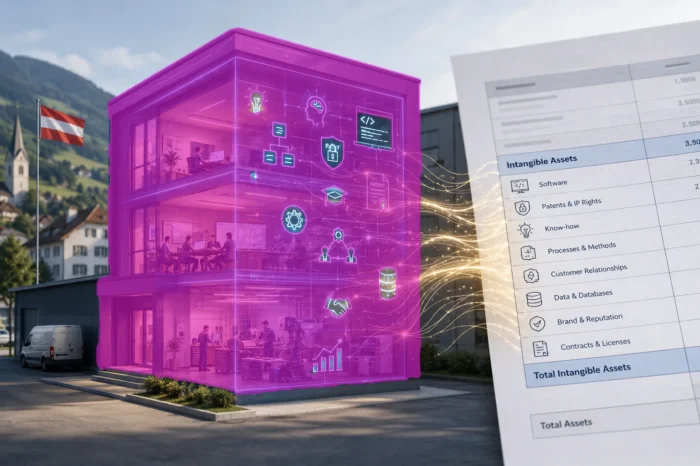

Immaterielle Werte werden sichtbarer

Der zweite Teil des Pakets ist für innovative KMU, Start-ups, Softwarebetriebe, technische Dienstleister und wissensbasierte Unternehmen besonders relevant. Bisher dürfen selbst geschaffene immaterielle Vermögenswerte wie eigenentwickelte Software, Patente oder vergleichbare Entwicklungsleistungen nach österreichischem Unternehmensrecht grundsätzlich nicht aktiviert werden. Die Aufwendungen wirken daher sofort gewinnmindernd, der geschaffene Wert erscheint aber nicht als Vermögenswert in der Bilanz. Die WKO weist darauf hin, dass Aufwendungen für selbst erstellte immaterielle Vermögensgegenstände derzeit grundsätzlich voll aufwandswirksam behandelt werden.

Aktivierungswahlrecht verändert die Bilanz

Das kann ein echtes Problem sein. Ein Unternehmen, das Maschinen kauft, zeigt diese Investition in der Bilanz. Ein Unternehmen, das über Jahre eine Softwareplattform entwickelt, baut möglicherweise einen zentralen Unternehmenswert auf – dieser bleibt bilanziell aber weitgehend unsichtbar. Genau hier soll das Aktivierungswahlrecht ansetzen. Unternehmen sollen künftig entscheiden können, ob sie selbst geschaffene immaterielle Vermögenswerte aktivieren. Laut Finanzministerium sollen dadurch Innovationsleistungen sichtbarer werden, die Eigenkapitalbasis gestärkt und der Zugang zu Kapital erleichtert werden.

Für KMU ist das besonders interessant, weil Bankratings und Finanzierungs-entscheidungen stark von Bilanzkennzahlen geprägt sind. Wird ein selbst entwickeltes Produkt, eine Softwarelösung oder ein patentfähiges Verfahren bilanziell sichtbar, kann sich die Eigenkapitalquote verbessern. Das ersetzt keine Marktchancen, keine Kunden und keine Liquidität, kann aber die Darstellung des Unternehmens realistischer machen.

Der Haken: Bewertung und Dokumentation

Das Aktivierungswahlrecht wird allerdings kein Freibrief sein. Wer selbst geschaffene immaterielle Werte aktiviert, muss deren Herstellungskosten verlässlich ermitteln können. Das setzt saubere Projektzeiterfassung, klare Trennung zwischen Forschung, Entwicklung, laufender Wartung und Vertrieb sowie nachvollziehbare Dokumentation voraus. Gerade kleinere Unternehmen sollten daher früh überlegen, wie Entwicklungsprojekte intern dokumentiert werden. Sonst besteht die Gefahr, dass eine theoretisch attraktive Bilanzierungsoption praktisch nicht nutzbar ist.

Innovative Unternehmen werden sichtbarer

Für viele KMU lautet die eigentliche Botschaft daher: Entlastung ja, aber nicht ohne System. Die höhere Buchführungsgrenze kann Verwaltungsaufwand reduzieren. Das neue Aktivierungswahlrecht kann innovative Unternehmen sichtbarer machen. Beide Maßnahmen entfalten ihren Nutzen aber nur dann, wenn Unternehmerinnen und Unternehmer gemeinsam mit Steuerberatung und Finanzierungspartnern prüfen, welche Form der Gewinnermittlung und Bilanzierung zur eigenen Entwicklung passt.

Reform – mehr als eine technische Korrektur

Die Reform ist damit mehr als eine technische Korrektur. Sie ist ein Signal, dass die Realität vieler KMU neu bewertet werden muss: Inflation darf nicht automatisch zu mehr Bürokratie führen, und Innovation besteht heute oft nicht aus Maschinenhallen, sondern aus Software, Wissen, Verfahren und geistigem Eigentum. Genau diese Werte besser sichtbar zu machen, könnte für den österreichischen Mittelstand wichtiger werden, als es auf den ersten Blick scheint.

Quellen:

Hinweis: Das Titelbild wurde mit Hilfe von KI erzeugt.

Trending Now

Bundesregierung: Maßnahmenpaket für KMU – ein Ausblick