Deckungsbeitrag – warum Sie dabei in Mathematik aufgepasst haben sollten!

© www.corporate-interaction.com

Leider ist so manchem Unternehmer der Unterschied zwischen Umsatz, Deckungsbeitrag bzw. Gewinn nicht immer bewusst. Man freut sich über den erzielten Umsatz und malt sich schon aus, was man alles damit anfangen wird. Kosten, Marge und Liquidität werden geistig ausgeblendet.

Durch meine Tätigkeit als Steuer- und Unternehmensberaterin habe ich viele Unternehmer kennengelernt, über die exzellente Produkte verfügen oder herausragende Leistungen erbringen. Dennoch tun sie sich sehr schwer mit der Preisgestaltung.

Preis – nur Pi mal Daumen?

Oftmals wird der Preis nach den gängigsten Methoden kalkuliert. Diese sind die Ermittlung nach:

- Kosten

- Kunden

- Markt

- Mitbewerb

Nachdem man eine dieser, oder sogar alle Methoden angewendet hat, poppt der Gedanke auf: „So viel kann ich doch nicht verlangen!“. So mancher Unternehmer ist unsicher, welchen Preis er ansetzen kann. Meist wird dann eher unprofessionell am Preis herumgeschraubt und sogar ein nicht notwendiger Abschlag gewährt. Beim Preisanpassen orientieren sich viele nach unten. Und übersehen dabei, wie sie sich selbst zur Ader lassen.

Mathematisches Dilettieren wirkt sich auf den notwendigen Deckungsbeitrag aus. Das tut weh.

Deckungsbeitrag – was ist darunter zu verstehen?

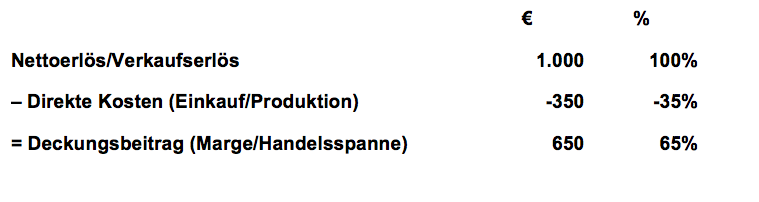

Der Deckungsbeitrag (DB) drückt aus, was – nach Abzug der direkten/variablen Kosten von den erzielten Nettoerlösen (Umsatz) – als Betrag übrig bleibt, um Fixkosten zu „decken“ und auch noch ausreichend Gewinn zu erzielen.

Die Begriffe Handelsspanne, Marge oder Rohertrag werden ebenfalls für den Deckungsbeitrag (DB) verwendet.

Der DB bildet also die Rentabilität eines Unternehmens ab.

Der DB wird absolut in Euro oder relativ in Prozent angegeben, und zwar im Verhältnis zu den Verkaufserlösen.

So kann ein Unternehmer berechnen, welcher Ertrag durch den Verkauf von Produkten oder Dienstleistungen nach Abzug aller variablen Kosten erzielt wurde. Vereinfacht lässt sich der DB wie folgt darstellen:

Hier werden die direkten Kosten und der DB v.H. (= von Hundert) berechnet.

Die direkten Kosten

Um Waren zu produzieren oder fertige Produkte zu verkaufen, bedarf es einiger Ressourcen – diese lassen sich in den direkten/variablen Kosten abbilden.

Die direkten Kosten umfassen sämtliche Positionen, die für die Leistungserbringung bzw. Umsatzerzielung notwendig sind:

- Wareneinkauf inkl. Bezugskosten

- Rohstoff- und Materialeinsatz

- variable Personalkosten

- variable Drittkosten

- Fremdleistungseinsatz

- sonstige proportionale/variable Kostenbestandteile.

Benchmark ja oder nein?

Es ist sinnvoll, sowohl die Entwicklung des unternehmenseigenen Zahlenwerks zu beobachten als auch sich Daten anderer Unternehmen zum Vergleich heranzuziehen.

Man zieht also Vergleichswerte, Benchmarks, heran. Dabei halte ich es für sinnvoll, sich auch mit anderen Unternehmen zu messen – nach der Best Practice Methode – und Branchenwerte heranzuziehen. Lassen Sie sich jedoch nicht kopfscheu machen – wenn Ihre Marge oder Ihr Betriebsergebnis noch nicht berauschend ist. Arbeiten Sie an der Verbesserung Ihrer Deckungsbeiträge, indem Sie immer wieder Gegenchecks machen.

Der richtige Zeitpunkt für die Ermittlung des Deckungsbeitrages

Wann sollte man den Deckungsbeitrag ermitteln – vorher oder nachher?

Meine Empfehlung: Wenn Sie auf eine Reise gehen, planen Sie sicherlich die Route detailliert durch. Machen Sie auch einen Fahrplan für Ihr Unternehmen, einen Businessplan und setzen Sie die von Ihnen angestrebten Deckungsbeiträge und den Gewinn inkl. Unternehmerlohn als Zielparameter fest.

Wer nur im Nachhinein den Rechenstift ansetzt, kann die Preisdiskussion nicht steuern und dann nichts mehr ändern.

Wieviel Deckungsbeitrag brauchen Sie in Ihrem Unternehmen?

Lassen Sie sich hier nicht durch Branchen- oder Kundenvorgaben irritieren. Überlegen Sie, was Sie der (Waren/Leistungs-)Einsatz kostet an:

- Stunden

- Material

- Fremdkosten

- Transport- und Beschaffungskosten

….und wie hoch sind Ihre Fixkosten?

Wie viel steht Ihnen als angemessener Unternehmerlohn zu, wenn Sie einen Fremdvergleich ansetzen?

Und bei welcher Gewinnhöhe fühlen Sie Euphorie aufkommen?

Schauen Sie 12 Monate voraus

Schreiben Sie sich das mal für die nächsten 12 Monate auf. Warten Sie nicht auf den 31. Dezember, sondern beginnen Sie jetzt, heute!

Es ist durchaus positiv, wenn Sie auch nachträglich ermitteln, wie viel Marge Sie durch den Verkauf von Waren/Dienstleistungen nach Abzug aller Kosten erzielt haben. Setzen Sie diesen Betrag in Relation: Den Deckungsbeitrag im Verhältnis zum Verkaufserlös.

DB dividiert durch VK = X% (DB/VK x 100)

Nur so drückt sich die Rentabilität Ihres Unternehmens aus.

Kommen dabei 65% heraus, 40%, 22% oder 7,5%? Achtung, werten Sie hier nicht: ein Trader verdient vielleicht nur 5%, da macht es aber das Umsatzvolumen. Wenn Sie persönliche Dienste erbringen, werden Sie keine sehr hohen variablen Kosten haben, aber da geht es um den Zeiteinsatz. Jeder dieser Prozentsätze ist richtig – im richtigen Betrieb…

Bleiben Sie daher auf dem Boden und bewerten Sie nicht à la: „7,5%, das ist ja urwenig“. Wenn man als 2 Personen-Betrieb einen Umsatz von 15 Millionen Euro macht, sind das bei 7,5% immerhin 1.125.000 Deckungsbeitrag. Die Fixkosten, der Unternehmerlohn und das unternehmerische Risiko sowie die Kosten der Vorfinanzierung lassen sich damit gut decken – sodass noch ein steuerlicher Gewinn übrigbleibt und auch der Fiskus seinen Obolus bekommt.

Im Gegensatz dazu kann es sein, dass andere vielleicht 35% machen und es reicht dennoch nicht.

Leider verfallen viele in Panik, bei diesem komplexen mathematischen Verknüpfungen, vor allem beim Prozentrechnen. Ruhig bleiben und tief durchatmen. Es geht leichter als gedacht.

Kleine Auffrischung in Sachen Prozentrechnung

Um die Umsatzsteuer aus einem Bruttobetrag herauszurechnen, gibt es für den Umsatzsteuersatz von 20% (= Normalsteuersatz in Österreich) eine praktische Abkürzung:

Die Umsatzsteuer beträgt 20% auf den Nettopreis; der Bruttopreis macht 240 € aus. Wie hoch ist die Umsatzsteuer in Euro?

Umsatzsteuer = 240 €/6 = 40 Euro,

Die lange Rechnung wäre:

Umsatzsteuer = 240 € /120*20 – durch Kürzen kommt man auf die Vereinfachung, bei der man den Bruttobetrag einfach durch 6 dividiert!

YouTube bietet auch dazu was Nettes. Sie brauchen noch mehr Übung: versuchen Sie es mal unter

FAZIT: Gerade, wenn die Preissensibilität eher gering ist, lohnt es sich, den Preis anzuheben, um das zu erzielen, was Sie wirklich brauchen: valide nachhaltige Deckungsbeiträge. Trauen Sie sich, Ihren Preis nach oben hin zu verändern.